quarta-feira, 7 de agosto de 2013

Atenção alunos de Governança Corporativa: bibliografia

Segue abaixo a bibliografia básica, complementar e suplementar da disciplina:

Básica:

MENDES, Gilmar de Melo; RODRIGUES, Jose Antonio. Governança corporativa: estratégia para geração de valor. Rio de Janeiro: Qualitymark, 2004.

OLIVEIRA, Djalma de Pinho Rebouças de. Governança corporativa na prática: integrando acionistas, conselho de administração e diretoria executiva na geração de resultados. São Paulo: Atlas, 2006.

SILVA, Edson Cordeiro. Governança corporativa nas empresas: guia prático de orientação para acionistas e conselho de administração: novo modelo de gestão para redução do custo de capital e geração de valor ao negócio. São Paulo: Atlas, 2006.

Complementar:

ANDRADE, Adriana. Governança corporativa: fundamentos, desenvolvimento e tendências. São Paulo: Atlas, 2009.

CAVALCANTE, Francisco da Silva; MISUMI, Jorge Yoshi. Mercado de Capitais: o que é, como funciona. 7. ed. Rio de Janeiro: Elsevier, 2009.

LODI, João Bosco. Governança corporativa: o governo da empresa e o conselho de administração. 5.ed. Rio de Janeiro: Campus Elsevier, 2004.

SILVA, André Luiz Carvalhal da. Governança corporativa e sucesso empresarial. São Paulo : Saraiva, 2006.

STEINBERG, Herbert. Dimensão humana da governança corporativa: pessoas criam as melhores e as piores práticas. 4. ed. São Paulo: Gente, 2003.

Suplementar:

INSTITUTO ETHOS. Indicadores Ethos de Responsabilidade Social Empresarial 2007. São Paulo: Instituto Ethos, 2007.

MACHADO FILHO, C. P. Responsabilidade Social e Governança: o debate e as implicações. São Paulo: Cengage Thompson, 2006

RODRIGUES, Gregório Mancebo. Visões da governança corporativa: a realidade das sociedades por ações e a sustentabilidade – São Paulo: Saraiva, 2010.

segunda-feira, 29 de julho de 2013

Férias Terminando

Prezados:

As férias estão chegando ao fim. Em breve mais novidades no blog para o semestre letivo que se inicia.

Abraço a todos!

As férias estão chegando ao fim. Em breve mais novidades no blog para o semestre letivo que se inicia.

Abraço a todos!

sexta-feira, 14 de junho de 2013

Lei da Transparência Tributária: nota de esclarecimento da Casa Civil

A Lei 12.741/12 que dispõe sobre as medidas de esclarecimento ao consumidor, de que trata o § 5º do artigo 150 da

Constituição Federal; altera o inciso III do art. 6º e o inciso IV do art. 106

da Lei nº 8.078, de 11 de setembro de 1990 - Código de Defesa do Consumidor.

De acordo com o parágrafo 5º do artigo 150 da Constituição, a lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços. Assim, a referida norma nada mais é do que o cumprimento desta ordem Constitucional, cuja importância é indiscutível, visto que sua implementação possibilitará aos consumidores e contribuintes a ciência exata da carga tributária incidente nos produtos e serviços colocados no mercado.

Quando aprovada, a lei gerou grande polêmica porque para muitos seria inviável calular e informar com precisão a incidência dos impostos. Entretanto, antes mesmo da elaboração desta lei, o IBPT desenvolveu um programa com objetivo semelhante o que demonstrava sua possibilidade, bem como o PAI (Programa de Assessoramento Intensivo do Micro e Pequeno Negócio).

Diante dos protestos, a Casa Civil divulgou nota afirmando que apresentará proposta para ampliação do prazo de adaptação para um ano (veja trasncrição abaixo), o que ao meu ver mostra a falta de interesse do Governo deixar que os consumidores tenham exata ciência da carga tributária abusiva vigente no país.

"Diante das várias demandas recebidas para determinação de tempo de adaptação à Lei 12.741/2012 e considerando sua complexidade, o governo federal encaminhará ao Congresso Nacional, nesta emana, proposta que amplia em um ano o prazo para aplicação das sanções e penalidades previstas. Nesse período, o poder público promoverá orientações educativas a respeito do conteúdo da matéria. A Secretaria da Micro e Pequena Empresa da Presidência da República coordenará o processo de laboração da proposta de regulamentação da Lei e sua fiscalização.

Assessoria de Comunicação Social.

Casa Civil da Presidência da República"

Casa Civil da Presidência da República"

sexta-feira, 7 de junho de 2013

Atenção alunos do 7º semestre: material de apoio de planejamento tributário

Queridos:

Seguem dois materiais para complementar os estudos do final do semestre!

IR e Planejamento tributário: clique aqui.

Seguem dois materiais para complementar os estudos do final do semestre!

IR e Planejamento tributário: clique aqui.

sexta-feira, 17 de maio de 2013

quinta-feira, 16 de maio de 2013

Atenção, alunos do 7° semestre: relação jurídico tributária

Para reforçar o conteúdo da semana. Abraço!

segunda-feira, 13 de maio de 2013

domingo, 12 de maio de 2013

Zona Franca de Manaus

Breve histórico da ZFM

A Zona Franca de Manaus (ZFM) foi idealizada pelo Deputado Federal Francisco Pereira da Silva e criada pela Lei Nº 3.173 de 06 de junho de 1957, como Porto Livre. A ideia era implantar um pólo industrial, comercial e agropecuário na Amazônia, que engloba uma área de 10 mil km² na cidade Manaus para reduzir as desigualdades econîmicas.

De acordo com a a Superintendêncida da Zona Franca de Manaus (SUFRAMA), a partir de 1989, ou seja, após a promulgação da Constituição da República, sete áreas foram criadas com objetivo promover o desenvolvimento de municípios que são fronteiras internacionais na Amazônia e integrá-los ao restante do país, por meio da extensão de alguns benefícios fiscais do modelo ZFM, da melhoria na fiscalização de entrada e saída de mercadorias e do fortalecimento do setor comercial, agroindustrial e extrativo. A primeira a ser criada foi a de Tabatinga, no Amazonas, por meio da pela Lei nº 7.965/89. Nos anos seguintes, foram criadas as de Macapá-Santana (Lei nº 8.387/91, artigo II), no Amapá; Guajará-Mirim (Lei nº8.210/91), em Rondônia; Cruzeiro do Sul e Brasiléia-Epitaciolândia (Lei nº 8.857/94), no Acre; e Bonfim e Boa Vista (Medida Provisória 418/08), em Roraima.

Na década de 1970 a zona caracterizava-se pela predominância de importações (exceto de armas, munições, fumos, bebidas alcoólicas, automóveis de passageiros e perfumes), que atraía muitos turistas internos, já que a venda destes produtos era proibida no restante do país.

Durante o período de 1975 a 1990 houve uma tentativa de impulsionar a industria nacional mediante a previsão de índices mínimos de nacionalização, máximos de importação (contingênciamento), entre outras medidas.

De 1991 a 1996 iniciou-se Nova Política Industrial e de Comércio Exterior, marcada pela abertura da economia brasileira especialmente pela redução do Imposto de Importação para o restante do país o que obrigou o modelo da zona franca à adaptar-se à nova realidade adotando medidas como a eliminação dos limites máximos globais anuais de importação.

Com a globalização, no período de 1996 a 2002, a ZFM incluiu a exportação nas suas atividades, com o objetivo de estimular vendas externas no Pólo Industrial de Manaus, além de criar o Centro de Ciência, Tecnologia e Inovação do Pólo Industrial de Manaus (CT-PIM) e adotar iniciativas para criação de um pólo de bioindústrias na Amazônia que culminou com a implantaçao do Centro de Biotecnologia da Amazônia, inaugurado em 2002.

De acordo com a Emenda Constitucional 42, o modelo da Zona Franca de Manaus que antes tinha vigência até este ano, tem vigência até 2023.

ZFM e a uniformidade geográfica

Como visto incessantemente durante as aulas de Planejamento Tributário, o Estado Brasileiro adotou a forma federada, ou seja, a normatização e a gestão pública é descentralizada. Esse tipo de organização tem relação direta com a tributação nacional, tendo em vista que não só a União, mas também Estados Memrbos, Municípios e Distrito Federal possuem autonomia para instituição de tributos como fonte de receita.

No que diz respeito aos tributos federais, o artigo 151 da CF/88 veda expressamente à União:

I - instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócioeconômico entre as diferentes regiões do País.Assim, é possível extrair que a União não pode instituir tributo que não seja comum a todas as entidades federativas. Em outras palavras não é permitido estabelecer privilégio ou vantagem a qualquer unidade estatal em prejuízo de outra.

Entretanto, o artigo 170 autoriza incentivos fiscais para promover o equilíbrio do desenvolvimento socioeconômico entre as diferentes regiões do País:

“Art. 170 A ordem econômica, fundada na valorização do trabalho humano e na sua livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios: ......................................................................................................VII – redução das desigualdades regionais e sociais; “

Tais dispositivos são reflexo do princípio da isonomia, que pressupõe dar tratamento igual aos iguais, desiguais de maneira desigual, na medida de suas desigualdades. No caso tributário, isso quer dizer que as regiões menos privilegiadas podem e devem ser tratadas de maneira diferenciada no que diz respeito aos tributos federais, incentivando-se investimento na indústria e no comércio regional.

Discussão Atual

A Comissão de Assuntos Econômicos (CAE) do Senado decidiu manter nesta terça-feira (7) a proposta que garante alíquota diferenciada de 12% do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) na Zona Franca de Manaus. O colegiado vota nesta terça 14 propostas de emenda ao texto do projeto que prevê a unificação gradual das alíquotas do ICMS nas transações interestaduais.

O texto final ainda será apreciado pelo plenário da Casa. O texto-base, aprovado no último dia 24, prevê redução das alíquotas de ICMS no estado de origem de 12% e 7% para 4% até 2021, mas estabelece alíquotas diferenciadas para setores de estados mais pobres.

De acordo com o projeto inicial, no Norte, Nordeste, Centro-Oeste e no Espírito Santo a alíquota para produtos industrializados e agropecuários ficará em 7%. O texto também prevê 12% para a Zona Franca de Manaus e demais áreas de livre comércio do país, nos estados do Amazonas, Acre, Roraima e Rondônia.

Atualmente, há duas alíquotas de ICMS interestaduais no país. A alíquota geral é de 12%, mas nas vendas de mercadorias realizadas da região Sul do país – além de São Paulo, Rio de Janeiro e Minas Gerais – para os estados do Norte, Nordeste, Centro-Oeste e mais o Espírito Santo, a alíquota cobrada é de 7%.

Clique aqui para ver a íntegra da notícia.

quarta-feira, 8 de maio de 2013

sábado, 4 de maio de 2013

quinta-feira, 2 de maio de 2013

Atenção alunos do 3° semestre de ADM e 1° de FERH: simulado para a prova

Queridos,

Segue no link abaixo exercício para testar seus conhecimentos sobre a matéria.

Clique aqui para acessar.

Abraço! :o)

terça-feira, 23 de abril de 2013

Atenção Alunos do 7º semestre de ADM: seguem simulados para trazerem na próxima aula!

Clique nos links abaixo:

Abraço!

terça-feira, 9 de abril de 2013

Para pensar: de quantas normas necessitamos?

É muito complicado passar ao alunado alguma justificativa lógica sobre a complexidade de nosso sistema. Aprendemos em sala de aula que a Constituição da República Federativa do Brasil promulgada em 08 de outubro de 1988 é a norma referência, que estabelece fundamentos e princípios necessários para o estabelecimento de um Estado Brasileiro fraterno, pluralista, sem preconceitos e dotado das competências necessárias a atender as necessidades desta nação.

Ocorre que, quando o cidadão se depara com a complexidade e quantidade de normas , fica quase que inviável ao leigo a compressão do sistema. Pudera, são mais de 4,5 milhões de normas criadas desde a primeira edição da CF/88. Pasmem: mais de QUATRO MILHÕES! Tal informação consta de estudo promovido pelo Instituto Nacional de Planejamento Tributário que avaliou não só normas federais, mais também estaduais e municipais.

Se tivéssemos o comprometimento com o cumprimento daquilo previsto na legislação vigente, talvez metade delas não seriam necessárias. A verdade é que aqui no Brasil tudo parece ser resolvido às custas da criação de novas leis que visam corrigir erros passados substituindo-os por novos.

segunda-feira, 1 de abril de 2013

Atenção alunos do 1°FERH e 3°ADM: olhem esse infográfico sobre o Congresso Nacional!

Como ultimamente andamos falando de política em sala de aula, achei super interessante e útil esse infográfico veiculado pelos Estadão quando nossos congressistas tomaram posse na última eleição. Ele nos dá uma visão geral dos representantes eleitos para a Câmara dos Deputados Federais e Senado.

Vale muito a pena visitar, pois ele é interativo!

Clique aqui para acessar.

Abraço a todos!

quinta-feira, 28 de março de 2013

quarta-feira, 20 de março de 2013

Quanto pesa o tributo na sua cesta de Páscoa?

Páscoa tributada - aumento nas vendas e nos impostos

27 de fevereiro de 2012Imprimir

A indústria de chocolate prevê aumento de 5% nas vendas desta páscoa e 20 mil empregos temporários devem ser gerados, segundo dados da Associação Brasileira da Indústria de Chocolates, Cacau, Amendoim, Balas e Derivados (ABICAB). No entanto, a mordida do leão doerá mais uma vez no bolso do consumidor.

Em 2011, mais de um terço (38,68%) do preço do ovo de chocolate era imposto, segundo levantamento do IBPT. O vinho e o bacalhau, também muito consumidos nessa época, registraram tributações ainda maiores: 54,73% e 43,78%, respectivamente. A previsão dos fabricantes é de que os ovos de Páscoa fiquem 9% mais caros, refletindo a carga tributária e a alta dos custos de mão de obra, cacau e leite. Para o SINPROFAZ, Sindicato Nacional dos Procuradores da Fazenda Nacional, não há dúvidas de que uma tributação menor sobre o consumo teria como efeito imediato um número muito maior de pessoas desfrutando desses produtos, elevando as vendas e contribuindo para o desenvolvimento sustentável da economia. Esta é uma questão de Justiça Fiscal, que precisa ser discutida como prioridade no Brasil. Mas, para que isso aconteça de fato, é preciso que os cidadãos exerçam seu legítimo direito de pressionar as autoridades constituídas. Por isso o SINPROFAZ criou a campanha Quanto Custa o Brasil pra Você?, que além de promover a educação fiscal e a conscientização tributária, tem como objetivo levar ao Congresso Nacional uma proposta de simplificação do sistema tributário, calcada no princípio da capacidade contributiva. A ideia é reduzir a tributação sobre o consumo, que penaliza principalmente o cidadão de baixa renda e, em contrapartida, cobrar taxas proporcionalmente maiores, porém justas, sobre as rendas mais altas.

Enquanto este cenário não muda, veja a seguir o custo da “cesta de Páscoa” no Brasil:

Vinho - 54,73%

Bacalhau - 43,78%

Colomba pascoal de chocolate - 38,68%

Ovo de Páscoa - 38,00%

Bombom - 38,00%

Cartão - 37,48%

Colomba pascoal tradicional - 36,02%

Papel celofane - 35,20%

Peixes em geral - 34,48%

Fita para cesta - 34,00%

Laço de fita - 34,00%

Coelhinho de pelúcia - 29,92%

Bacalhau - 43,78%

Colomba pascoal de chocolate - 38,68%

Ovo de Páscoa - 38,00%

Bombom - 38,00%

Cartão - 37,48%

Colomba pascoal tradicional - 36,02%

Papel celofane - 35,20%

Peixes em geral - 34,48%

Fita para cesta - 34,00%

Laço de fita - 34,00%

Coelhinho de pelúcia - 29,92%

Fonte: SINPROFAZ

terça-feira, 19 de março de 2013

Atenção alunos do 7º semestre: material de apoio disponível

Queridos alunos e alunas:

Conforme combinado segue o link para que vocês possam baixar o material de apoio preliminar para a disciplina de Planejamento Tributário.

Clique aqui para baixar.

Abraço a todos!

NÃO ESQUEÇAM: pelo menos 15 minutos na semana! Vai, que dá!

domingo, 17 de março de 2013

Aplicativo criado pelo SINPROFAZ ajuda contribuinte no cálculo de impostos de vários produtos

A campanha do SINPROFAZ para conscientização tributária e educação fiscal ganhou um novo aliado ontem (6) com o lançamento da ferramenta Na Real. O aplicativo para smartphones e tablets (IOS e Android) permite ao usuário conhecer o valor dos tributos embutidos na compra de cada produto.

A ferramenta foi apresentada pelo publicitário Max Duarte, da empresa Livre Iniciativa, durante o 12º Encontro Nacional dos Procuradores da Fazenda Nacional. Ela integra a campanha Quanto Custa o Brasil pra Você?, idealizada pelo SINPROFAZ em 2011 para ampliar o alcance social da Campanha Nacional da Justiça Fiscal, em andamento desde 2009.

O funcionamento do aplicativo é bastante simples. O usuário digita o nome do produto, o preço, e o sistema calcula qual o custo da tributação indireta. A informação é apresentada de duas formas: o percentual do tributo e o valor recolhido aos cofres públicos representado em reais.

O programa encontra-se disponível para download gratuito nas lojas virtuais da Apple (Apple Store) e do Android (Google Play).

Fonte: SINPROFAZ

quinta-feira, 14 de março de 2013

Declaraçao de Imposto de Renda na Uninove

IMPOSTO DE RENDA PESSOA FÍSICA 2013

AUXÍLIO NO PREENCHIMENTO DA DECLARAÇÃO DE AJUSTE ANUALELABORAÇÃO E ENTREGA GRATUITA

Consiste num trabalho social de prestação de serviços

gratuitos de elaboração da declaração de ajuste anual do Imposto de Renda Pessoa

Física (IRPF)

Atendentes: Professores e

alunos do curso Bacharel em Ciências Contábeis

Público Alvo:

Comunidades Interna da UNINOVE (Alunos, ex-alunos,

funcionários, professores e familiares) e Externa (disponível somente para

aqueles que tiveram um rendimento anual de até R$ 60.000,00, possuem bens até R$

300.000,00 e não sejam sócios de empresas).

Dias e horários do atendimento:

de 09/03 a 27/04/2013 Sábados das 8h30 às 13h00

de 15 a 26/04/2013 Segunda a Sexta-feira das 19h00 às 22h00

AGENDAMENTO para

atendimento ao Público:

De segunda-feira a

sexta-feira

Unidades Memorial, Vergueiro,

Vila Maria e Santo AmaroAgendamento: fone (11) 3665-9784 das 13h às 18h e das 19h às 22h.

CONTRIBUIÇÃO: 1 kg de alimento não perecível (exceto

sal).

Local de Atendimento:

Uninove MEMORIAL – sábados - prédio A – 1º subsolo –

Laboratório 109

Uninove MEMORIAL – segunda a sexta-feira - prédio D – 2º

andar – Laboratório 207Uninove SANTO AMARO – prédio A – 2º andar – Laboratório 9

Uninove VERGUEIRO – 11º andar – Laboratório 05

Uninove VILA MARIA – prédio L – 8º andar – Laboratório 812

Abraço!

segunda-feira, 11 de março de 2013

Dilma, a cesta básica e os tributos

Lembram que durante as aulas falamos sobre a forma federada de Estado e como isso interfere no Sistema Tributário Nacional? Pois bem, a presidente Dilma Rousseff (chefe do Poder Executivo Federal - não esqueçam!) anunciou na sexta-feira passada (8) a retirada dos impostos federais que incidem sobre todos os produtos da cesta básica, ou seja, o IPI (Imposto sobre produtos industrializados) e o PIS/CONFINS (fundo do Programa de Integração Social e Contribuição para Financiamento da Seguridade Social).

A renúncia fiscal federal diz respeito a 16 itens e : carnes (bovina, suína, aves e peixes), arroz, feijão, ovo, leite integral, café, açúcar, farinhas, pão, óleo, manteiga, frutas, legumes, sabonete, papel higiênico e pasta de dentes.

Entretanto, valor observar que em metade deles já havia incidência de alíquota zero.

AS DESONERAÇÕES DA CESTA BÁSICA

| ||||

|---|---|---|---|---|

Pis-Cofins

|

IPI

| |||

Produto

|

De

|

Para

|

De

|

Para

|

Carnes (bovina, suína, aves, peixes, ovinos e caprinos)

|

9,25%

|

0%

|

0%

|

0%

|

Café

|

9,25%

|

0%

|

0%

|

0%

|

Óleo

|

9,25%

|

0%

|

0%

|

0%

|

Manteiga

|

9,25%

|

0%

|

0%

|

0%

|

Açúcar

|

9,25%

|

0%

|

5%

|

0%

|

Papel higiênico

|

9,25%

|

0%

|

0%

|

0%

|

Pasta de dentes

|

12,5%

|

0%

|

0%

|

0%

|

Sabonete

|

12,5%

|

0%

|

5%

|

0%

|

Leite essencial

|

0%

|

0%

|

0%

|

0%

|

Feijão

|

0%

|

0%

|

0%

|

0%

|

Arroz

|

0%

|

0%

|

0%

|

0%

|

Farinha de trigo ou massa

|

0%

|

0%

|

0%

|

0%

|

Batata

|

0%

|

0%

|

0%

|

0%

|

Legumes

|

0%

|

0%

|

0%

|

0%

|

Pão

|

0%

|

0%

|

0%

|

0%

|

Frutas

|

0%

|

0%

|

0%

|

0%

|

Fonte: governo federal

| ||||

"Mas e o ICMS", alguém indagará? Em respeito ao pacto federativo, ou seja, a autonomia politico administrativa e financeira de cada ente da federação, a renúncia fiscal do ICMS, dependerá de cada governo dos Estados Membros e DF.

Abraço!

domingo, 3 de março de 2013

Plebiscito, referendo e a iniciativa popular

A democracia nada mais é do que a participação do povo no

poder político. É doloroso dizer, mas temos o hábito de culpar sempre nossos

representantes de tudo aquilo que há de errado no país, já que muitos o exercício da cidadania acaba no voto.

Criticas deixadas para um post futuro, hoje me foi levantada

uma dúvida sobre referendo, plebiscito e iniciativa popular, o que me fez

querer dividir com vocês a diferença destas três ferramentas tão importantes

previstas na nossa Constituição.

De acordo com o artigo 14 da referida norma, a soberania popular será exercida pelo sufrágio universal e pelo voto direto e

secreto, com valor igual para todos, e, nos termos da lei, mediante:

- Plebiscito: há consulta popular prévia, ou seja, para que se saiba como determinada lei deverá ser disposta. Em abril de 1993 a nação brasileira foi convocada a participar de plebiscito para a escolha da forma e do sistema de governo. Assim, na oportunidade os eleitores tiveram que entre um regime republicano ou monarquista controlado por um sistema presidencialista ou parlamentarista.

Veja algumas das propagandas veiculadas da época:

- Referendo: o povo é consultado a manifestar-se sobre uma lei após ela ter sido elaborada e aprovada pelo Congresso Nacional. Nesse caso, portanto, já há um texto prevendo a regulamentação do tema. Em 2005 houve referendo sobre o desarmamento.

- De acordo com o artigo 61, §2°, a iniciativa popular poderá ser exercida pela apresentação à Câmara dos Deputados de projeto de lei subscrito por, no mínimo, um por cento do eleitorado nacional, distribuído pelo menos por cinco Estados, com não menos de três décimos por cento dos eleitores de cada um deles. Foi o que aconteceu com a Lei Complementar 135/10, conhecida como Ficha Limpa.

Infelizmente, nosso Congresso e o próprio eleitorado esquecem de tais ferramentas. Acho que está mais do que na hora de tomarmos as rédeas do pais.

Abraço a todos!

quinta-feira, 14 de fevereiro de 2013

1º Semestre de 2013: início dos trabalhos

Caros Alunos:

Sejam bem vindos ao blog!

Começa mais um semestre de muito trabalho e aprendizado, e é com grande satisfação que também inicio minhas postagens.

O blog servirá como ferramenta de comunicação complementar, no intuito de facilitar a propagação de informações úteis e interessantes, além de proporcionar um meio fácil de acesso aos materiais de apoio e exercícios.

Como medida inauguradora, segue o caléndário preliminar, que poderá sofrer alterações e/ou adequações para melhor aproveitramento do curso.

Além de observar as datas, é de suma importância conhecer o conteúdo programático, bibliografia básica e observar o contrato pedagógico:

Bons Estudos!

Sejam bem vindos ao blog!

Começa mais um semestre de muito trabalho e aprendizado, e é com grande satisfação que também inicio minhas postagens.

O blog servirá como ferramenta de comunicação complementar, no intuito de facilitar a propagação de informações úteis e interessantes, além de proporcionar um meio fácil de acesso aos materiais de apoio e exercícios.

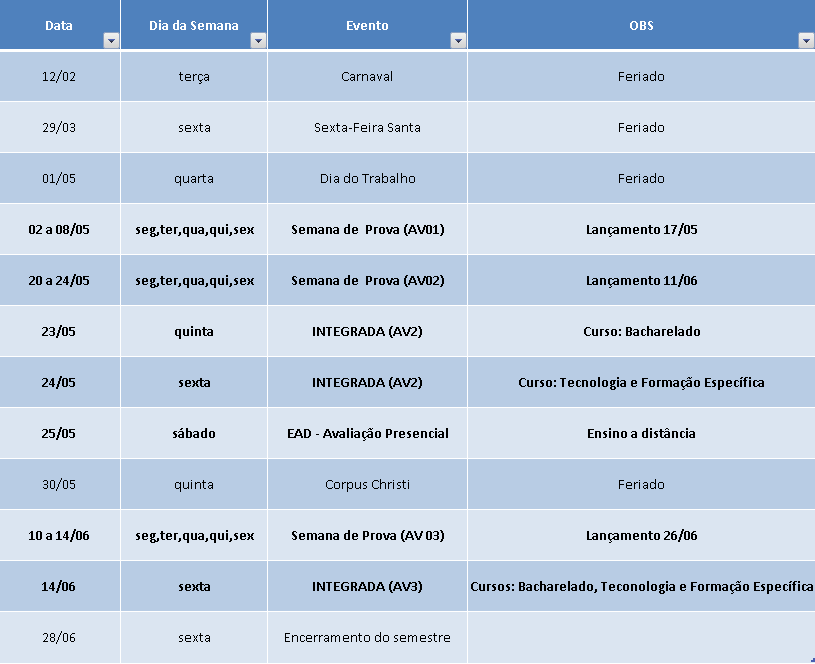

Como medida inauguradora, segue o caléndário preliminar, que poderá sofrer alterações e/ou adequações para melhor aproveitramento do curso.

|

| Calendário para o 1º semestre de 2013. |

Além de observar as datas, é de suma importância conhecer o conteúdo programático, bibliografia básica e observar o contrato pedagógico:

- Introdução ao Direito (3° Sem. Adm.)

- Direito Empresarial (4° Sem. Adm.)

- Direito Tributário (7° Sem. Adm.)

- Constituição Formal de Empresa (5° Sem. Adm.)

- Contrato Pedagógico (todos os semestres)

Bons Estudos!

segunda-feira, 28 de janeiro de 2013

Conexão Saber

A UNINOVE disponibilizou conteúdo gratuito sobre matérias fundamentais: Português, Matemática, Biologia, Física e Química.

O conteúdo aborda os temas de maneira clara dando a possibilidade do aluno rever conceitos aprendidos na escola.

Visite clicando aqui.

Abraço a todos,

Catarina Bitar

Assinar:

Postagens (Atom)